12月12日当天,阿斯利康宣布以394亿美元(约合人民币2578.83亿人民币)收购亚力兄制药(Alexion),其中包括135亿美元现金,以及259亿美元的阿斯利康ADS。

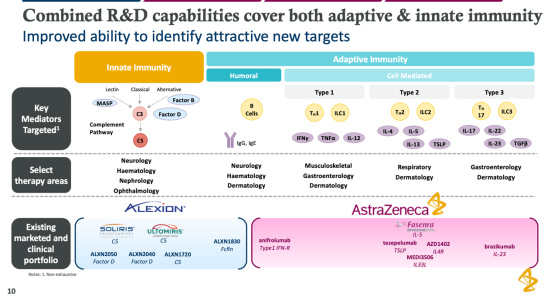

值得注意的是,阿斯利康对亚力兄收购价格为175美元/股,这意味着相较于亚力兄120.98美元(截至12月11日收盘)的股价溢价达到44.65%。如果计算2019年营收,阿斯利康以243.84亿美元位列全球MNC第十二位,加上亚力兄的49.91亿美元,阿斯利康将跻身前十,该笔并购完成时,全球十大MNC的排位或将重新洗牌。阿斯利康的收购文件显示,阿斯利康拥有一份长期且较为完备的免疫领域布局方案,在风湿、皮肤以及胃肠疾病方面具有免疫布局,而亚力兄对于阿斯利康而言无论是从领域还是价格方面都十分契合。阿斯利康2019年财报显示,其营收大头部分主要涵盖肿瘤、心血管以及呼吸三大领域,目前只拥有一款罕见病免疫产品Fasenra,2019年销售额7.04亿美元,增长率为137%。在研管线包括皮肤、胃肠、消化、呼吸等领域在内的5款产品,亚力兄不仅能为阿斯利康带来已上市的罕见病免疫产品,还能扩充阿斯利康的免疫领域在研管线以及增加眼科等领域。

阿斯利康CEO Pascal Soriot在声明中指出,“亚力兄制药已经是补体生物学领域的领导者,为罕见病患者带来了改变生活的福利。这次收购使公司能够增强在免疫学领域的地位,期待亚力兄新同事加入,以便共同利用两家公司在免疫学和精密医学领域的专业知识共同推动创新,为更多患者提供改变生命的药物。”

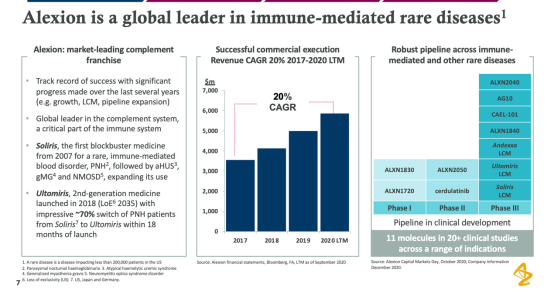

据悉,亚力兄制药成立于1992年,在补体免疫领域是全球领导者,已经致力于该领域近30年,并且拥有Soliris以及Ultomiris两款上市产品。亚力兄2019年财报显示,这两种补体抑制剂用于治疗罕见病阵发性夜间血红蛋白尿(PNH)和非典型溶血性尿毒症综合征(aHUS)的患者,是首例也是唯一的获批的补体抑制剂用于治疗抗水通道蛋白4(AQP4)抗体阳性的患者的抗乙酰胆碱受体(AChR)抗体阳性的广义重症肌无力(gMG)和视神经脊髓炎光谱症(NMOSD)。

此外,亚力兄还拥有两种酶替代疗法STRENSIQ和KANUMA,这是全球首个也是唯一一种被批准用于危及生命和极少见的代谢紊乱疾病低磷酸盐血症(HPP)和溶酶体酸性脂肪酶缺乏症(LAL-D)的患者的疗法。

值得注意的是,Soliris在2019年销售额高达39.46亿美元,同比增长10.8%,Ultomiris的2019年销售额为3.39亿美元。而Ultomiris是2018年后推出的第二代Soliris,阿斯利康显然关注到了Ultomiris的优越性,收购文件中直接指出,用药18个月内,PNH患者从Soliris切换到Ultomiris的比例高达70%。罕见病用药Ultomiris在2018年获批后,目前潜在患者超过25万人,而目前处在临床I期的第三代Soliris,潜在患者可再增加10万人。此外,基于亚力兄多年在补体免疫领域的布局,该公司目前拥有超过20个在研管线,其中11个已进入到临床阶段,并且涵盖多个适应症。尽管补体抑制技术以及上市产品Soliris每年为亚力兄带来丰富的研发管线以及几十亿美元的收入,但作为专注于罕见病研发的公司显然需要更大的商业化平台以及生产平台来支撑。

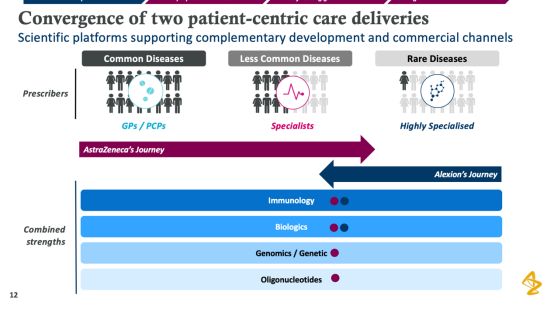

论商业化能力,作为全球TOP20的MNC的阿斯利康成就斐然。无论是在北美、欧洲还是中国等新兴市场,阿斯利康的2019年的全年销售额超过235亿美元,其中新兴市场81.65亿美元、美洲市场77.47亿美元,欧洲市场43.5亿美元;阿斯利康也拥有强大的研发平台,在肿瘤、CVRM以及免疫领域拥有近30项临床III产品;阿斯利康的成熟产品中有9个有望成为重磅炸弹,到2023年或将增加到12种,其现金流能力显著。此外,阿斯利康还曾被评选为全球成长最快的MNC。

因此,阿斯利康作为商业化以及研发平台,显然有足够的能力支持亚力兄在补体免疫领域的持续投入。就像亚力兄制药CEO Ludwig Hantso所言,“在过去30年的时间里,亚力兄一直致力于为世界各地患有罕见和毁灭性疾病的患者开发和提供转化药物。通过这次合并为阿斯利康带来了强大的产品组合、创新的罕见病产品线、全球人才队伍以及强大的生物制剂生产能力。”亚力兄在罕见病领域的几十亿美元的年收入确实惹眼,但对于全球成长能力最快的MNC而言,罕见病这几十亿真的香吗?阿斯利康在收购文件中明确指出,罕见病是强劲的增长动力。

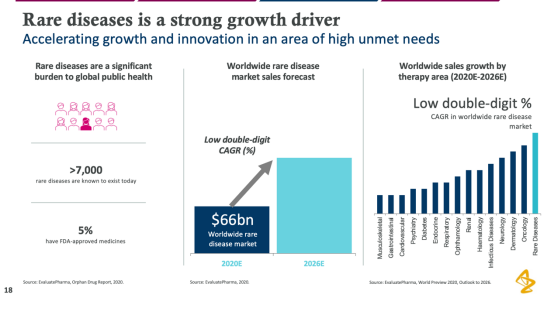

据EvaluatePharma统计,全球已被获知的罕见病超过7000种,但其中仅有5%有FDA批准的用药,2020年全球罕见病市场份额已经超过660亿美元,到了2026年将增长一倍,罕见病已经成为超越肿瘤、皮肤、神经、糖尿病等疾病的全球增长最快的领域。

若该笔交易完成,阿斯利康在收购文件中预计,利润将每年增加5亿美元,前三年每股收益增长将达到两位数。而实际上,MNC们也都在布局罕见病。去年(2019年)备受瞩目的武田收购罕见病巨头夏尔就是一例,当年武田的营收增长56.9%。

联众医药网公众号

联众医药网公众号

联众药械圈小程序

联众药械圈小程序

联众客服微信号

联众客服微信号